Wie hoch wird meine gesetzliche Rente aus der Schweiz sein?

Von der Deutschen Rentenversicherung erhält man automatisch eine Renteninformation. Wie bekommst du die gleiche Information für deine gesetzliche Rente aus der Schweiz? Das erklären wir dir hier.

Die Kürzung deiner Rente durch Plafonierung

Bei verheirateten Paaren, bei denen ein beidseitiger Rentenanspruch in der Schweiz besteht, wird die Rente aus der 1. Säule ggf. gekürzt.

Früher oder später in Rente als Grenzgänger:in

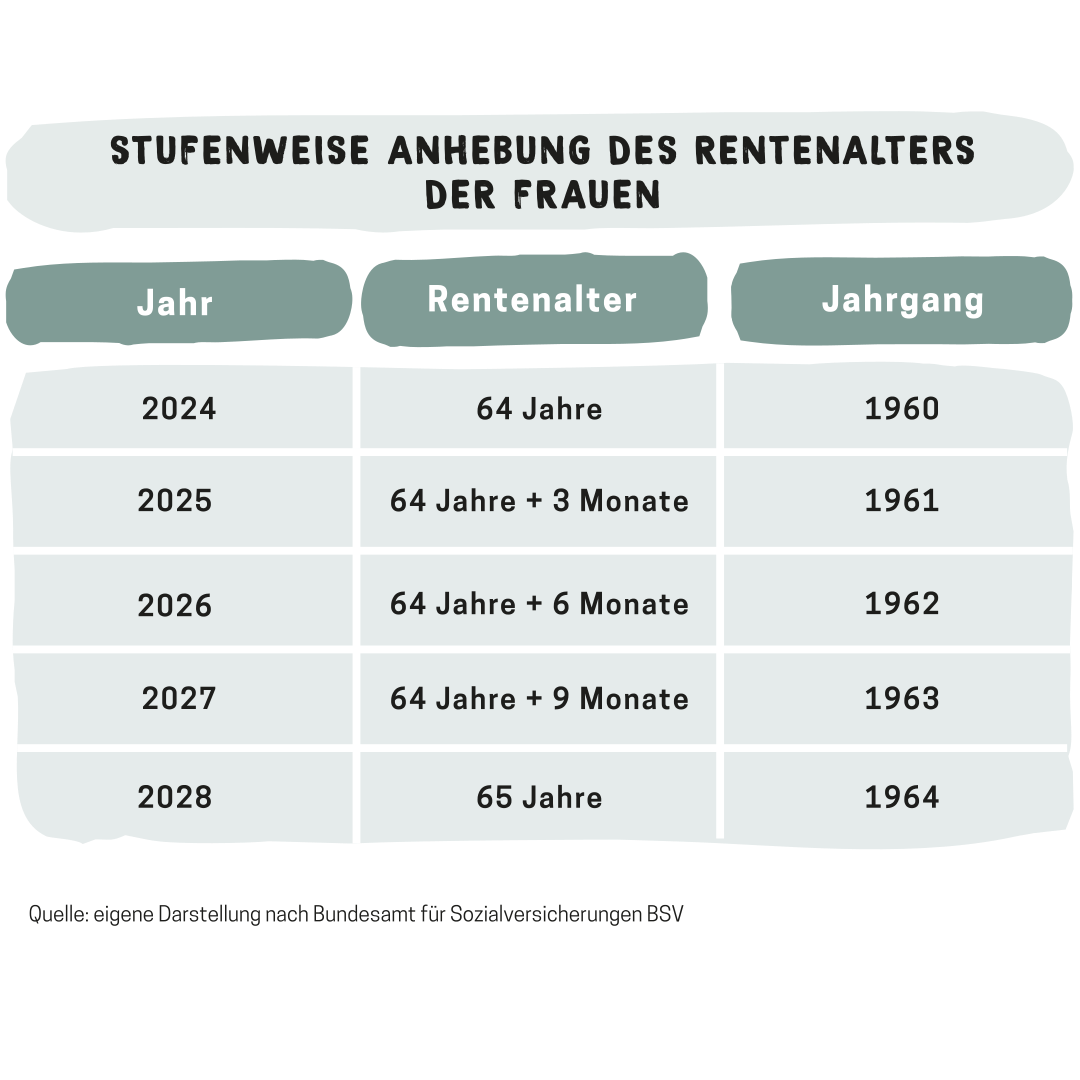

Die Schweiz erlaubt ein flexibles Renteneintrittsalter. So kannst du den Beginn deiner Altersrente um 1 bis 2 Jahre vorziehen oder um 1 bis 5 Jahre nach hinten schieben. Das nimmt natürlich Einfluss auf deine Rentenhöhe. Wie genau, das erklären wir dir hier.